总编致辞

月刊简介

创刊30周年

学术顾问

月刊动态

月刊公告

投搞指南

稿件查询

历年期刊

往期目录

下期要目

疑难解答

会计百科

考试信息动态

注册会计师考试

注册税务师执业资格

会计职称考试

会计从业资格考试

金融证券法规

财政税务法规

财务会计法规

审计法规

其他法规

社会保障法规

国际会计准则

今天是:

总编致辞

月刊简介

创刊30周年

学术顾问

月刊动态

月刊公告

发行部:027-85777703

稿件室:027-85777738

投 诉:027-85777701

首页

>

杂志简介

>

学术顾问

>

正文

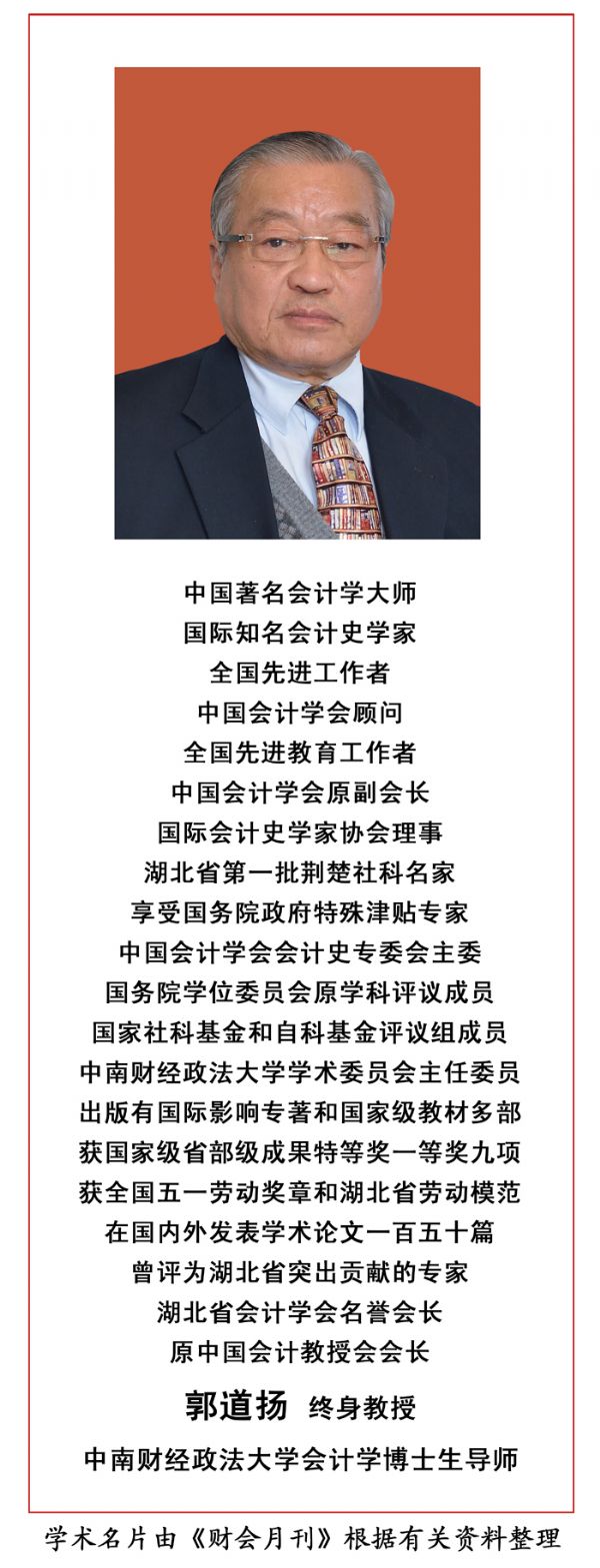

郭道扬

更新时间:2021年2月4日

[

打印本页

|

关闭本窗口

|

返回顶部

]

首页

首页